2025年初,洛杉矶发生了一场特大山火,在燃烧超过半个月后逐渐熄灭。这场灾难不仅凸显了气候变化对生命和财产的直接威胁,还引发了日益严峻的房屋保险危机。随着加州民众开始漫长的重建之路,保险公司正面临巨大压力。

根据瑞士再保险公司的数据,全球范围内由灾害引起的经济损失中,保险能承担30%到40%的比例。而在北美市场,这一比例可以达到50%-60%。然而,随着极端天气事件频发,越来越多的保险公司正在撤出美国多地的业务。摩根大通估计,洛杉矶大火的总损失可能接近500亿美元,而保险公司需支付超过200亿美元。这种规模的巨灾可能会导致一些保险公司彻底退出市场。

前加州保险专员戴夫·琼斯指出,气候变化正在将我们推向一个无法投保的未来,这不仅涉及家庭保险、商业保险,还包括租房保险,引发各种分配公平的问题。在这种背景下,越来越多的美国民众被迫依靠政府支持的托底保险项目,这些项目昂贵且有限。当重大灾难发生时,政府如何支付巨额赔付成为一个关键问题。

专家分析称,如果加州、佛罗里达州及其他高风险地区的“气候保险泡沫”破裂,将引发连锁反应,威胁全球金融体系。金融稳定委员会已得出结论,气候变化越来越有可能引发金融市场更大范围的恐慌。

洛杉矶大火烧毁了超过12000座建筑,使得成千上万人失去家园。威尔逊的房子位于重灾区阿尔塔迪纳,在这次大火中被烧毁。去年5月,他的原承保保险公司拒绝续保,迫使他加入加州政府提供的公平保险要求计划(FAIR计划)。威尔逊为FAIR计划支付了2000美元的保费,最高赔付额仅为68.6万美元,包括流离失所期间10万美元的生活费用。此外,他还必须每年花1500美元购买“综合保险”,以应对FAIR计划不涵盖的问题。然而火灾发生至今,他仍未能联系上该项目的赔付专员。

根据美国国家海洋和大气管理局的数据,20世纪80年代,美国每年大约发生3起损失至少10亿美元的灾难,现在每年发生灾难的次数已接近18次,并且可能还会增加。由于极端事件频率上升,加州前12家保险公司中有7家在2023年暂停或限制了新业务。结果是,越来越多像威尔逊一样的美国民众发现自己很难找到负担得起的私人保险。

无处投保的民众只能转向政府提供的最后手段。从2020年到2024年,加州FAIR项目下的住宅保单数量增长了一倍多,去年达到近45.2万份。同样的情况也在佛州发生。过去7年来,在连续不断的极端天气事件中,十多家保险公司离开了佛州。这给由州政府支持的后备保险体系带来了巨大压力。

研究公司“不动产保险计划服务公司”的数据显示,2018年以来,全美各州类似的政府支持的托底保险项目的市场份额增长了一倍以上,其负债在2022年首次突破了1万亿美元。尽管各州政府承担了越来越多的风险,但它们却在很大程度上回避了一个根本问题:在重大灾难发生后,它们可能无力承担巨额索赔。

以此次洛杉矶大火为例,FAIR项目的现金储备只有约7亿美元,而仅太平洋帕利塞德地区就有近60亿美元的保险风险。如果算上对经济活动的溢出损失,洛杉矶的总损失预计在200亿至500亿美元以上。

美国政府、企业和消费者监督机构Public Citizen高级政策分析师卡莉·法比安表示,FAIR项目一直处于困难境地,其保费较高,保障范围有限。如果此次洛杉矶大火耗尽了加州FAIR项目的储备金和再保险金,依据州法律,它可以根据州内所有私人保险公司在保险市场的份额收取费用。换句话说,巨额的赔付最终将通过不断上涨的保费转嫁到该州所有的投保人身上。

火灾发生后,加州最大的保险公司State Farm已敦促州政府批准从今年5月开始对房主保单紧急加息22%,此前该公司已处理了近8700起索赔,并向洛杉矶火灾的投保人支付了超过10亿美元。

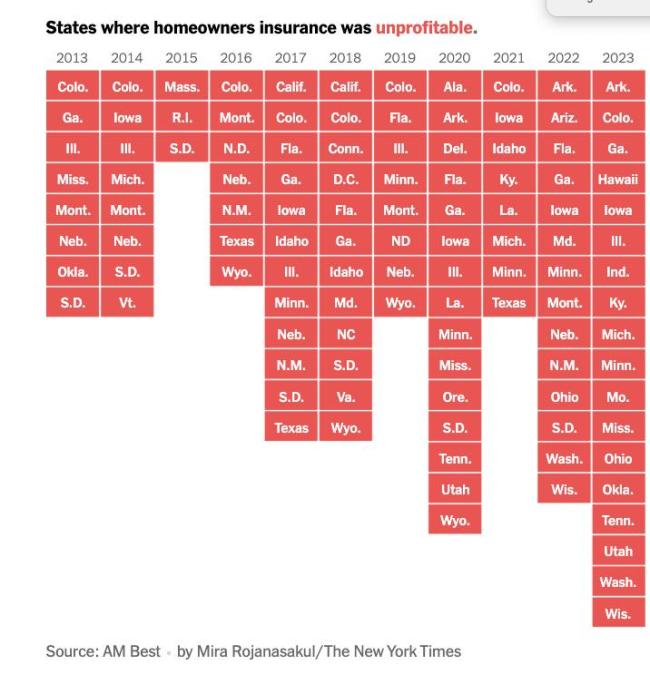

随着气候灾害愈演愈烈,房屋保险在美国越来越多的地区成为一项亏损业务。《纽约时报》的一项调查显示,在过去十年间,保险公司在全美范围内支付的索赔金额已经超过了他们收到的保费。2023年,全美18个州的保险公司在房主保险方面出现亏损。自2018年以来,全国范围内已有超过190万份房屋保险合同被取消。

这种趋势导致了所谓的“爱荷华效应”:即使是在以前风险较低的地区,例如爱荷华州,保险公司也在提高保费、限制承保范围,甚至直接退出市场。在美国,没有保险就拿不到抵押贷款;而没有抵押贷款,大多数美国人就无法购买房屋。这一切如参议员谢尔登·怀特豪斯所描述:“一切始于气候风险,它使房产无法投保,没有保险则房产无法抵押,没有抵押贷款进而导致房地产市场崩溃。”

保险业在现代美国经济中发挥着重要作用。随着受监管的大保险公司纷纷退出高风险领域,一些新的不合规企业正在填补这一空白。杜克大学研究员萨拉·布鲁姆·拉斯金表示,这些公司资本薄弱,不符合正常的监管标准。哈佛商学院的一项研究表明,到2018年,这些监管较少的保险公司在佛罗里达州房主保险市场的份额增长到了50%。

不断上升的保险成本只是气候变化成本的一部分。在许多最脆弱的地区,人们正在支付更多成本,包括动用退休储蓄,出售房屋,甚至搬家来应对一次又一次的灾难。

保险业和地方政府并非没有意识到这些问题。去年,加州政府采纳了一系列监管改革措施,保险公司将根据新法规申请大幅提高费率。从短期和中期来看,提高保险公司的费率并降低成本或许可以让加州的保险公司重新开始签单和续保。但从长远来看,如果不解决气候变化的根本原因,大多数加强保险市场的努力都将失败。

加州近期提出的一项新法案旨在直接解决这一问题的核心。由参议员斯科特·威纳提出的可负担保险和气候恢复法案如果通过,将允许保险公司甚至灾民对化石燃料公司寻求赔偿,以解决加州的保险负担能力问题。

几十年来,大型化石能源公司一直知道燃烧它们的产品可能导致“潜在的灾难性事件”,比如高温和干旱,这些都助长了洛杉矶的大火。据《卫报》报道,石油巨头埃克森美孚的科学家早在20世纪70年代就在内部警告过这一点。

保险行业本身对化石燃料的承保正在将其自身和气候脆弱社区拖入深渊。一份名为 “投保我们的未来”的报告发现,过去20年里,三分之一以上与天气相关的保险损失都是由气候变化造成的,总计达6000亿美元。近年来这一比例呈上升趋势。报告呼吁保险业加快脱碳进程,将对化石燃料保险市场的投入更快转向可再生能源保险。各国监管机构已经在行动。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/24171.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫