预计2024年全年将有3.9万家零售药店关闭,闭店率达到5.7%,而2023年仅为3.8%。其中四季度关店13672家,高于前三季度平均水平,整体出现关店加速趋势。

2024年我国GDP增长5%,居民消费信心及预期相对谨慎,经济和消费仍处于转型调整期。医保改革持续深化,门诊共济、药店统筹、药价治理等政策对医药零售市场格局持续施加影响,医药零售市场整体进入弱增长时代。实体药店受到2023年高基数、消费不足、监管趋严等因素影响,经营压力增大。新零售渠道引领零售渠道增长;政策大力促进创新,新特药领涨药品市场。

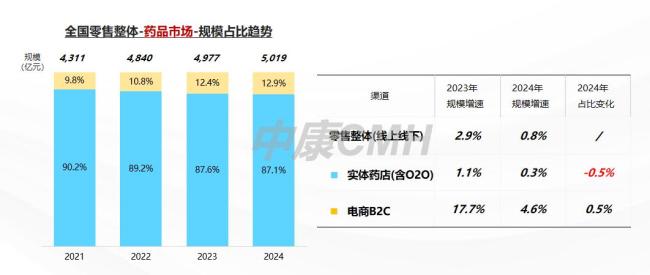

中康CMH数据显示,2024年中国医药零售市场的药品销售规模达到5019亿元,同比去年小幅增长0.8%,整体呈现增长放缓趋势。其中,实体药店(含O2O)的药品销售规模达到4374亿元,同比微幅增长0.3%;电商渠道药品销售645亿元,同比增速放缓至4.6%,增长仍领先实体药店,渠道重要性提升0.5%,达到12.9%。线上渠道持续领涨药品零售市场,是主要驱动力。

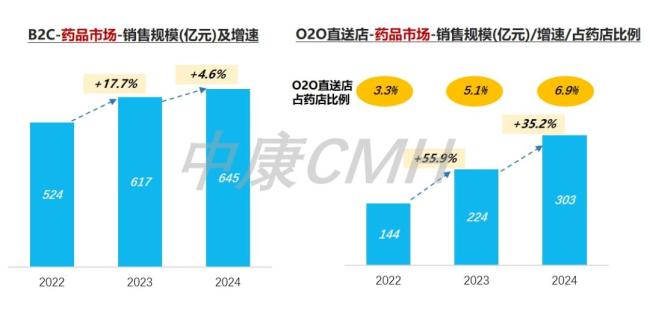

近年来,越来越多的消费者通过线上渠道购药。相比线下药店,线上购药渠道具有品类丰富性、购买便利性和价格优惠等优势,线上渠道药品销售规模持续增长。根据中康CMH数据,2024年电商药品市场增速为4.6%,总体增速有所放缓,但部分品类增长仍然亮眼,如高血压和糖尿病用药、神经系统/补益安神助眠、减肥类、肠内外营养支持药物等。

O2O渠道重要性持续提升,贡献实体药店6.9%的药品生意额。2024年O2O渠道药品规模增长21.8%,而同期实体药店药品总体增长为0.3%。与流行疾病相关的感冒/清热类、止咳祛痰、口腔咽喉、全身用抗感染药品、及时性和隐私性要求较高的ED及补肾壮阳药品均增长突出。O2O为实体药店扩大人群覆盖、多样化用户体验提供了可能性,成为实体药店生意增长的重要布局。

使用医保账户购药直送到家服务在更多城市落地,进一步利好药品新零售。目前医保线上购药以个人账户支付为主,主要覆盖OTC药品,部分城市也覆盖处方药及医疗器械。该政策逐步推广,有利于购药场景拓宽,线上线下融合将成为常态。

中康药店通系统监测显示,截至2024年第三季度全国共有70.4万家线下零售药店,从趋势上看,门店数量虽有增长但趋势已经放缓。结合开关店数量变化,预计2024全年共3.9万家零售药店关店,闭店率达到5.7%。新开门店逐渐减少,闭店持续增多,药店扩张放缓,未来药店数量将转向收缩。

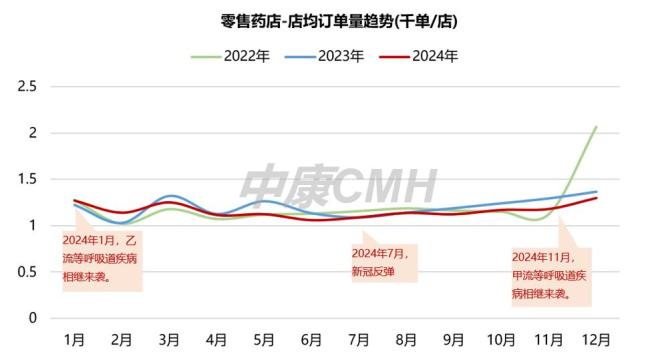

从客流表现来看,2024年下半年在新冠短暂反弹、甲/乙流等呼吸道疾病相继来袭的拉动下,客流出现短暂性回升;但从整体来看,线下门店数量扩张一定程度加剧了门店间的客流竞争,店均订单量水平受到影响。

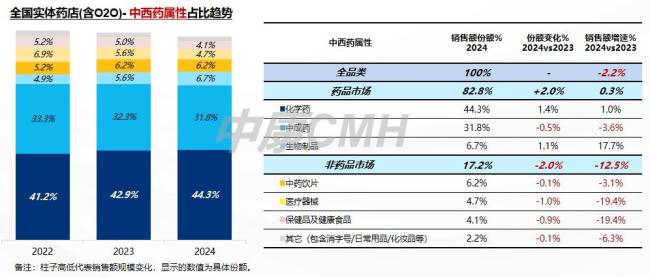

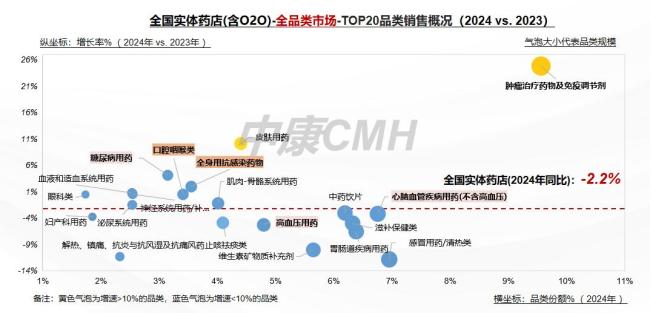

2024年全国实体药店全品类销售规模达到5282亿元,同比收缩2.2%。其中药品市场占比达82.8%,同比微幅增长0.3%,生物制品、化学药为主要增长驱动力。非药市场同比萎缩12.5%,权重下跌至历年来最低水平(17.2%),医疗器械、保健品及健康食品下滑显著。

药店经营承压主要有三大因素:2022年末至2023年初疫情管控放开引发囤药潮,同时支原体肺炎、甲流高发引起用药需求激增,2023年整体销售基数偏高,对2024年形成压力;当前国民消费趋于谨慎,非药品种需求下滑较多;医保合规监管力度加强,对药店经营提出了更高要求。

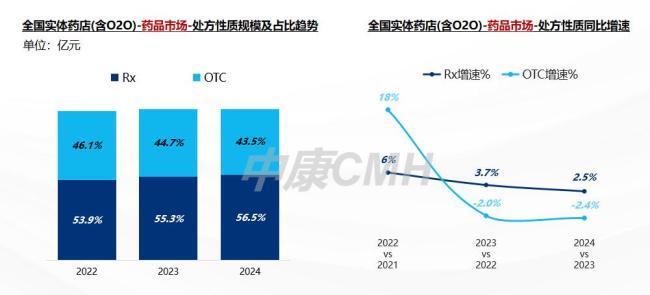

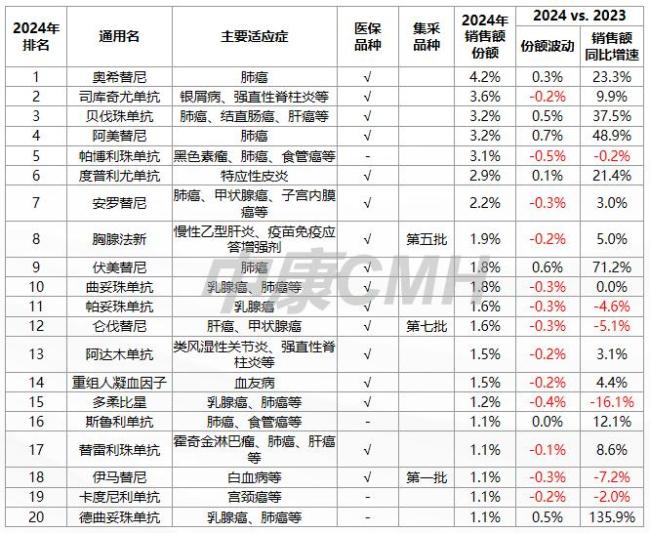

近年来,在处方外流的影响下,Rx在院外零售市场的规模占比逐年提升,2024年Rx在药品市场中占比超56%,规模同比增速达2.5%,驱动药品市场增长。处方药头部品种中,西地那非、阿托伐他汀钙、人血白蛋白销售规模位列前三,肺癌靶向药奥希替尼、阿美替尼、贝伐珠单抗排名上升显著,糖尿病用药达格列净跻身前十;OTC市场阿胶、碳酸钙D3、布洛芬稳居前三,复方阿胶、氨基葡萄糖、氯雷他定排名显著跃升。

近年来,我国出台了一系列政策措施来促进医药行业的健康发展,在各项鼓励创新政策的推动下,我国创新药产业蓬勃发展。伴随着国谈加速、双通道、药店统筹等措施相继落地,推动创新药可及性提升。中康DTP市场监测数据显示,2024年DTP市场总体销售额同比增长15.8%,其中肿瘤治疗药物及免疫调节剂销售额占比达71.4%,同比增长14.0%。

尽管当前药店行业面临诸多挑战,但其发展潜力依然可观。通过优化品种布局,实体药店有望实现业务增长。从人群健康需求出发,流行疾病用药、悦己消费和养生保健需求值得关注。2024年国民健康困扰中感冒发烧仍保持首位,颜值困扰和形体改善跃居第二;与睡眠、精力问题相关的身体调理困扰排名提升;在人口老龄化背景下,慢性疾病对国民健康的困扰依旧显著。

需求驱动之下,部分品类在零售增长突出。从数据来看,肿瘤治疗药物为第一大品类且增速最快,皮肤用药增速第二;呼吸道疾病激发阶段性用药需求,全身用抗感染、口腔咽喉类同比均呈正向增长态势;慢病用药受集采、门诊共济等政策影响,部分患者回流至医院,高血压、心脑血管疾病用药在实体药店销售规模同比下跌,而糖尿病用药受新药和专利药的驱动在实体药店的销售仍有突出增长(+4%);感冒、滋补保健类总体规模回落,但部分品种仍增长亮眼。

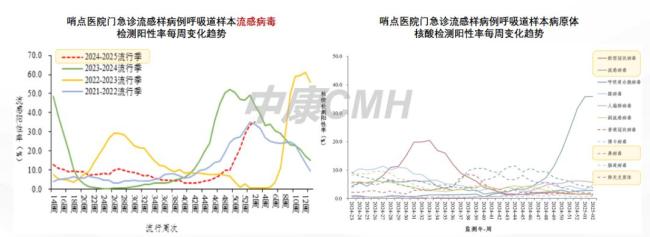

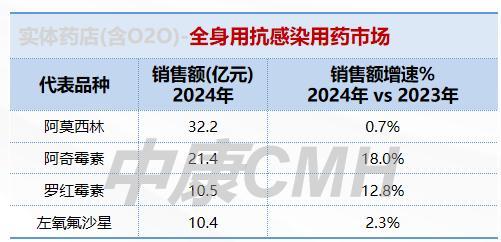

呼吸道疾病多病共同流行成为常态。2024年我国哨点医院门急诊流感样病例呼吸道样本病原体中,流感病毒、新型冠状病毒、支原体肺炎、鼻病毒等呈现交替叠加流行态势。2024年流感传播的季节性特征更为明显,其流行高峰主要集中在冬春季。院内出现呼吸道疾病就诊潮,同时呼吸道疾病驱动院外实体药店相关药物需求高涨。大环内酯类药物是治疗支原体肺炎的首选药物,常用药阿奇霉素(+18.0%)、罗红霉素(+12.8%)在零售增长突出;病毒性感冒治疗用药中,玛巴洛沙韦凭借其临床疗效、市场认可度、便利的用药体验等优势,销售规模同比翻倍增长(+103.0%)。

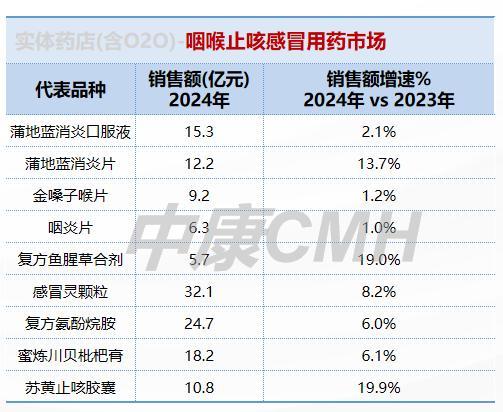

病原体感染后常引发咽喉疼痛、咳嗽、鼻塞、流涕等呼吸道不适,缓解对应症状的药物需求旺盛。根据中康CMH数据,咽喉用药头部品种销售规模同比普遍实现正向增长,其中蒲地蓝消炎片(+13.7%)、复方鱼腥草合剂(+19.0%)呈双位数提升。此外,感冒用药中感冒灵颗粒(+8.2%)、复方氨酚烷胺(+6.0%)规模连续两年攀升;止咳用药中TOP2品种蜜炼川贝枇杷膏(+6.1%)、苏黄止咳胶囊(+19.9%)同比增长亮眼。

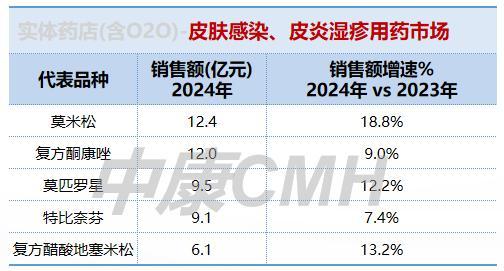

长新冠影响下抵抗力偏低,公众对个人卫生和健康防护的重视程度显著提高,进一步推动了皮肤用药的需求。实体药店皮肤用药快速增长,以莫米松、复方酮康唑为代表的皮肤感染用药、皮炎湿疹用药是驱动皮肤用药增长的一大动力,推动市场扩容。

当“悦己经济”邂逅“中式养生”,以中式滋补品疗愈身心的健康热潮兴起。快节奏生活促使疲劳、气色差等问题高发,“气血充盈的美”成为健康美的新标尺。顺应这一趋势,补气补血产品销量一路高歌猛进,其中服用便捷的口服液备受青睐。在药店中,复方阿胶浆、气血康口服液、生脉饮等产品销售额同比均实现双位数增长,成为热门之选。

与此同时,消费者越来越注重由内而外的“健康美”,既要养身又要养心。有疏肝解郁功效的中成药逍遥丸在社交平台上热度高涨,药店销量也一路攀升;用于养血安神,改善睡眠质量的枣仁安神品种增幅达到20.5%,潜力突出。

颜值经济浪潮中,美容抗衰消费群体日益年轻化,驱动美容/医美面膜、口服美容产品强劲增长。含透明质酸、胶原蛋白这两大热门功效成分的产品在药店销量一路攀升。除了可复美、薇诺娜为代表的美容/医美面膜产品持续领跑市场,口服美容产品也火爆出圈,如透明质酸钠结合胶原蛋白配方产品高增长,全方位满足消费者多元场景与深层变美需求。

在高压生活与老龄化加剧背景下,脱发用药品类销售额连续三年增长。米诺地尔规模稳中有升,非那雄胺增速10.5%,市场需求仍保持旺盛,潜力巨大。

展望未来,医药零售市场仍然承压前行。随着老龄化加剧和健康意识提升,医药需求的基本盘依然稳健。新零售模式的兴起、DTP渠道的快速发展,为零售市场持续提供增长动力。基于数据洞察,及时掌握全渠道格局和消费者趋势,加速数字化转型、提升专业服务、优化品类布局,仍是在竞争中脱颖而出的关键。

主题测试文章,只做测试使用。发布者:火星财经,转转请注明出处:https://www.sengcheng.com/article/16216.html