本周二手房成交面积同环比均出现负增长,新房成交面积则环比由负转正,同比涨幅收窄。新房库存面积环同比均下降,去化周期环比上升,同比下降。

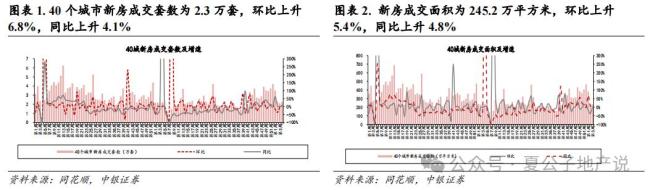

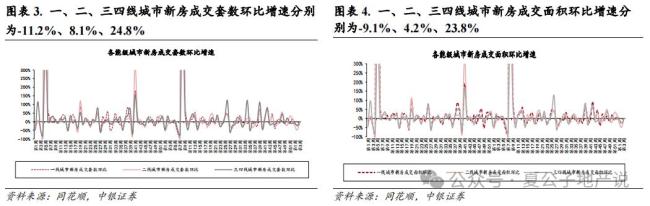

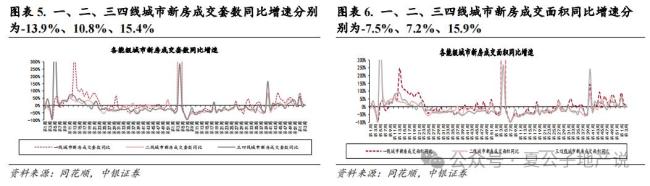

新房成交面积方面,40个城市的新房成交面积为245.2万平方米,环比上升5.4%,同比上升4.8%。其中,一线城市环比下降13.9%,二线城市环比上升10.8%,三四线城市环比上升15.4%。同比来看,一线城市下降7.5%,二线城市上升7.2%,三四线城市上升15.9%。

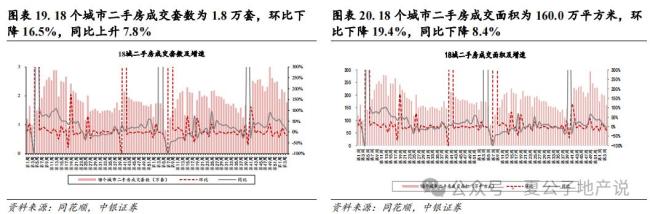

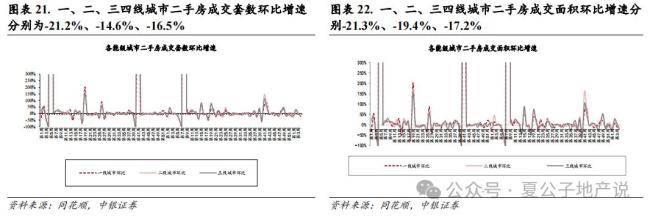

二手房成交面积方面,18个城市的成交面积为160.0万平方米,环比下降19.4%,同比下降8.4%。一线城市环比下降21.3%,二线城市环比下降19.4%,三四线城市环比下降17.2%。同比来看,一线城市上升18.1%,二线城市下降24.5%,三四线城市下降8.5%。

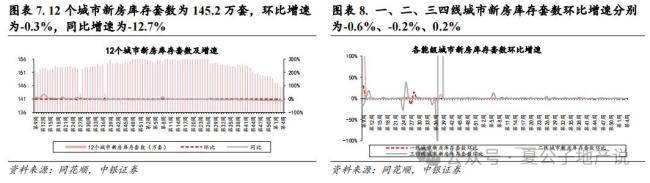

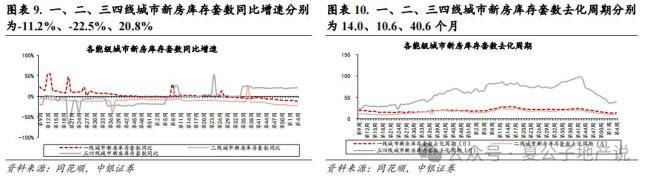

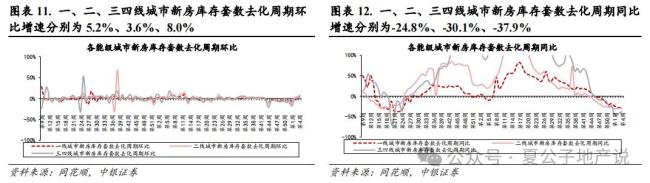

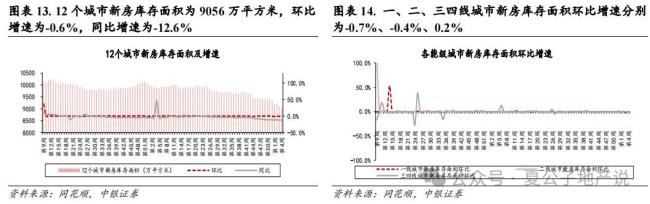

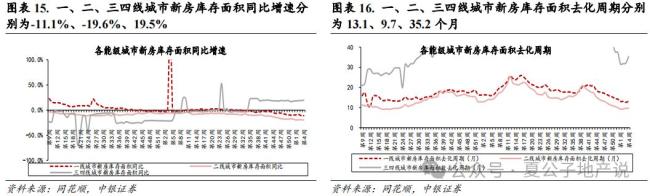

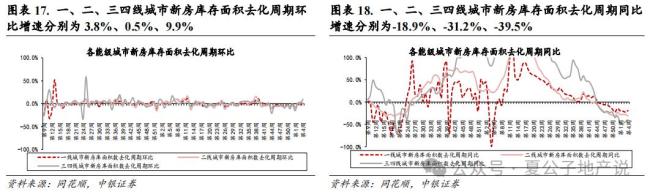

新房库存面积方面,12个城市的库存面积为9056万平方米,环比下降0.6%,同比下降12.6%。去化周期为12.2个月,环比上升0.3个月,同比下降3.7个月。一线城市去化周期为13.1个月,二线城市为9.7个月,三四线城市为35.2个月。

土地市场方面,百城成交土地规划建筑面积为1040.6万平方米,环比下降4.0%,同比下降45.0%;成交土地总价为193.2亿元,环比上升28.2%,同比下降7.7%;楼面均价为1856.5元/平方米,环比上升33.5%,同比上升67.9%;土地溢价率为2.3%,环比下降5.6个百分点,同比上升0.2个百分点。

房企国内债券发行规模方面,房地产行业国内债券总发行量为170.2亿元,环比下降17.1%,同比上升10.3%。总偿还量为69.8亿元,环比下降57.6%,同比下降49.2%;净融资额为100.4亿元。

政策方面,本周城市更新与土地收储政策接连出台。1月20日全国召开城市更新视频工作会议,强调大力实施城市更新,推进重点任务。1月21日,北京发布新政支持企业盘活存量土地资源。1月22日,自然资源部等部门新修订了《土地储备管理办法》,新增“结合城市更新、成片开发等工作划定储备片区”等内容。

板块表现方面,房地产行业绝对收益为-1.3%,较上周下降5.2pct,相对收益(相对沪深300)为-1.8%,较上周下降3.6pct。房地产板块PE为20.39X,较上周下降0.34X。

本周重点公司公告包括高管变动、股权变动、经营数据和其他重要公告。例如,雅生活服务黄奉潮先生因工作安排辞去董事长等职务,提名王海洋先生接任;南都物业控股股东解除部分质押股份;保利地产预计2024年营业收入同比下降9.83%,归母净利润同比下降58.43%。

本周房企债券发行情况显示,珠实集团的债券发行量最大,为27.00亿元。招商蛇口、栖霞建设、沛县城投的债券偿还量分别为13.00、10.40、7.00亿元。

需要注意的风险包括房地产调控升级、销售超预期下行和融资收紧。

主题测试文章,只做测试使用。发布者:火星财经,转转请注明出处:https://www.sengcheng.com/article/15517.html