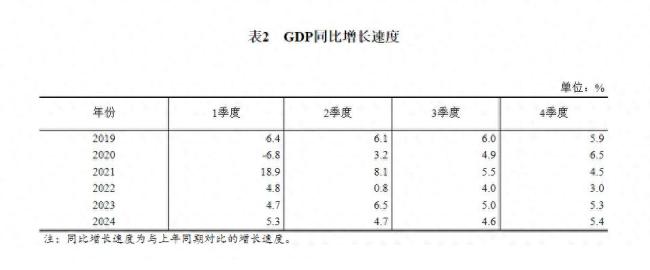

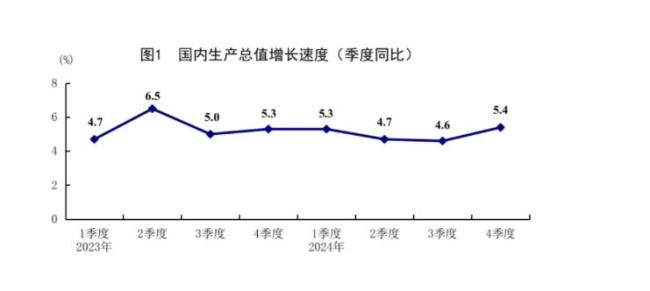

前段时间,统计局公布了2024年的GDP数据:2024年GDP(不变价)同比增长5.0%,完成年初制定的经济增长目标。分季度看同比,一季度增长5.3%,二季度增长4.7%,三季度增长4.6%,四季度增长5.4%。从环比看,四季度增长1.6%。

通常情况下,GDP增速提升和经济目标顺利实现意味着经济整体处于良好的发展态势,企业的经营环境改善,盈利机会增加,理论上股市应该会有所表现,迎来上涨行情。然而,在去年全年经济目标顺利实现的情况下,股市整体并未出现明显的积极反应。

一个关键因素是预期角度。今年能够完成5%的目标主要依赖于四季度的超季节性表现。市场从年初到三季度一直质疑政府实现5%增长目标的决心和方法,各类市场机构也提供了无法实现该目标的逻辑和数据分析,市场情绪一度悲观。但随着经济面临困难,政策在三季度末升级,四季度经济好转最终实现了全年的增长目标。

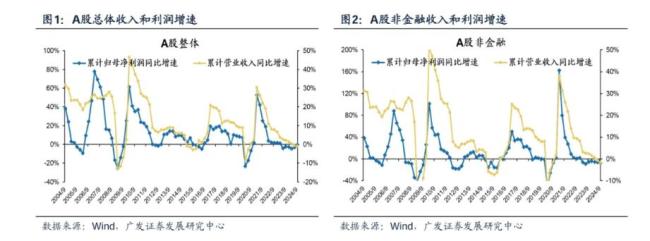

另一个重要因素是企业盈利情况。尽管GDP增速超出预期,但企业的盈利能力并没有相应大幅提升。根据广发证券的研究,2024年A股非金融三季报营收同比进一步回落,累计营收同比增速为-1.7%,单季营收同比增速为-3.8%;A股总体三季报累计营收同比增速为-0.9%,单季营收同比增速为-1.6%。利润方面,A股非金融累计利润增速加速下探,三季报累计净利润同比增速为-7.2%,单季净利润同比增速为-10.0%;A股整体三季报累计净利润同比增速为-0.5%,单季净利润同比增速为4.8%。国内GDP的主要贡献集中在第四季度,而前三季度上市公司的盈利仍在触底阶段,对市场的提振作用有限。

此外,海内外的担忧也是影响股市表现的重要因素。即便是在2024年GDP增长数据公布后,股市也没有明显的好转。这可能与当前海外干扰以及国内基本面修复弱势有关。美国新当选总统特朗普上台后,其政策走向存在不确定性,贸易及关税问题仍是海外市场的重要干扰因素和投资者担忧的焦点。国内经济虽然在修复进程中,但仅是边际上的修复,全面修复仍需进一步验证,并需要政策的持续有力支持。由于股市往往基于预期进行炒作,在经济基本面没有明显大幅改善的情况下,市场很难有更出色的表现。

实际上,股市短期反映的是资金面的情况,中期才是经济的晴雨表。“924行情”中市场已经开始表现,但这更多是短期海内外流动性共振的结果。在经济基本面修复之下,尤其是去年四季度大幅增长后,股市在三季度开始启动。市场的整体向好或许还需拉长周期进一步观察。

尽管如此,市场释放出了一些积极信号。2024年全年经济目标顺利完成增强了市场对2025年经济进一步修复的信心。市场虽然关注特朗普上任及其对中国贸易政策的影响,但这对基本面的趋势难以改变。过去几轮大机会多次诞生于市场情绪极度悲观时刻,而去年以来市场情绪也经历了一轮极度悲观。

因此,乐观的投资者应密切关注宏观经济的重要变化及市场的潜在预期。在宏观基本面稳步修复、企业盈利边际改善的基础上,随着政策的持续发力及市场流动性的相对充裕,在“924行情”的带动下,市场的积极性整体呈上升趋势。特别是随着中长期资金入市实施方案的落地,市场信心有望再次提升,推动股市整体向好发展。

主题测试文章,只做测试使用。发布者:火星财经,转转请注明出处:https://www.sengcheng.com/article/14881.html